三、钴资源需求趋势

3.1 全球消费历史及现状

3.1.1 全球及主要国家消费

2002-2013年,全球钴消费量从3.7万吨增长至8.2万吨,增加了1.2倍,年均增长率7.4%,且近年来的消费增长主要来自于中国。过去十年,钴的主要消费地区由美国和西欧逐步向亚洲转变,2002年以来亚洲钴消费需求强劲,而美国和西欧消费表现相对稳定。

中国、日本、美国和欧洲是世界上钴最重要的消费国家和地区。近年来中国钴消费保持快速增长,消费量从2002年的0.5万吨增长至2013年的3.1万吨,年均增长率高达18%,2007年更是超过日本成为全球最大的钴消费国,2013年中国钴消费量占全球的38%。

3.1.2 消费结构

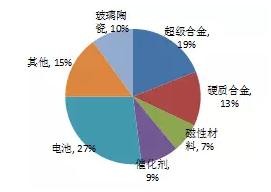

全球钴的消费增加主要源于电子设备(笔记本电脑、平板电脑、手机等)迅猛发展带动充电电池需求的增长。2013年全球钴在电池领域消费占比为37%,较2010年占比增长了10%;超级合金是钴消费的第二大领域,近年消费占比维持在18%左右,这一领域中钴主要是用于航空航天发动机;此外,钴催化剂对石油脱硫的功能也是其他材料难以替代的。在低碳经济、循环经济时代,钴工业的发展前景十分广阔。

图3-3 2010年全球钴消费结构

图3-4 2013年全球钴消费结构

就主要国家而言,消费领域各有侧重。电池行业是中国钴最大的消费领域,2013年占钴消费总量的69%;超级合金是美国钴最大消费部门,2013年占全国消费的47%;日本的主要消费部门同样是电池领域,电池行业消费钴占总消费量的87%左右。

3.2 未来需求趋势判断

(1)超级合金领域预测

含钴的超级合金主要应用于航空航天领域。镍基超级合金占发动机重量的50%,而镍基超级合金中钴含量为20%。如果每台发动机的重量按照1.5吨计算,则每台发动机的钴含量为0.15吨。根据《中航动控深度报告》,2012-2030年全球民用发动机总需求量将达到14万台;据Rolls-Royce(全球四大航空发动机制造商之一)2012年预测,未来20年,全球军用航空发动机新机市场销售总价值为1600亿美元。按单台发动机售价400万美元计算,未来20年新机销售量约为4万台;基于此,到2030年全球累计航空发动机总量将达到18万台。总体来看,未来全球超级合金领域对钴的需求年均增长约为4%-6%。

(2)硬质合金领域预测

硬质合金被誉为现代工业的“牙齿”,市场前景良好。80年代初期中国硬质合金产量0.5万吨,占全球的20%。90年代初期,随着国外(日本、美国、瑞典等)硬质合金产业纷纷向中国转移,导致我国硬质合金产量快速增长,2012年已经增长到2.35万吨。目前我国是名副其实的硬质合金生产大国,占全球总产量的40%。预计未来全球硬质合金的产量增长仍然主要来自中国。根据我国“十二五”规划中对硬质合金行业的发展规划,到2015年我国硬质合金产量将达到3万吨。

但是为了减少硬质合金对钴资源的使用,镍代钴合金、钢结合金等替代常规硬质合金的产品日益受到重视。可见,尽管硬质合金的产量不会降低,仍会对钴粉的需求量产生一定的削弱作用,预计未来钴在硬质合金领域的消费量将保持年均2~4%的增长速度。

(3)催化剂领域预测

Copyright 版权所有 Copyright 2013-2014 福建省云创集成科技服务有限公司 共建合作:中国协同创新网

All Rights Reserved. 运营维护:三明市明网网络信息技术有限公司 业务咨询:0598-8233595 0598-5831286 技术咨询:0598-8915168